Quizás habría que preguntarse primero:

¿Qué me cuesta captar un nuevo cliente?

¿Qué le puedo ofrecer que capte su atención?

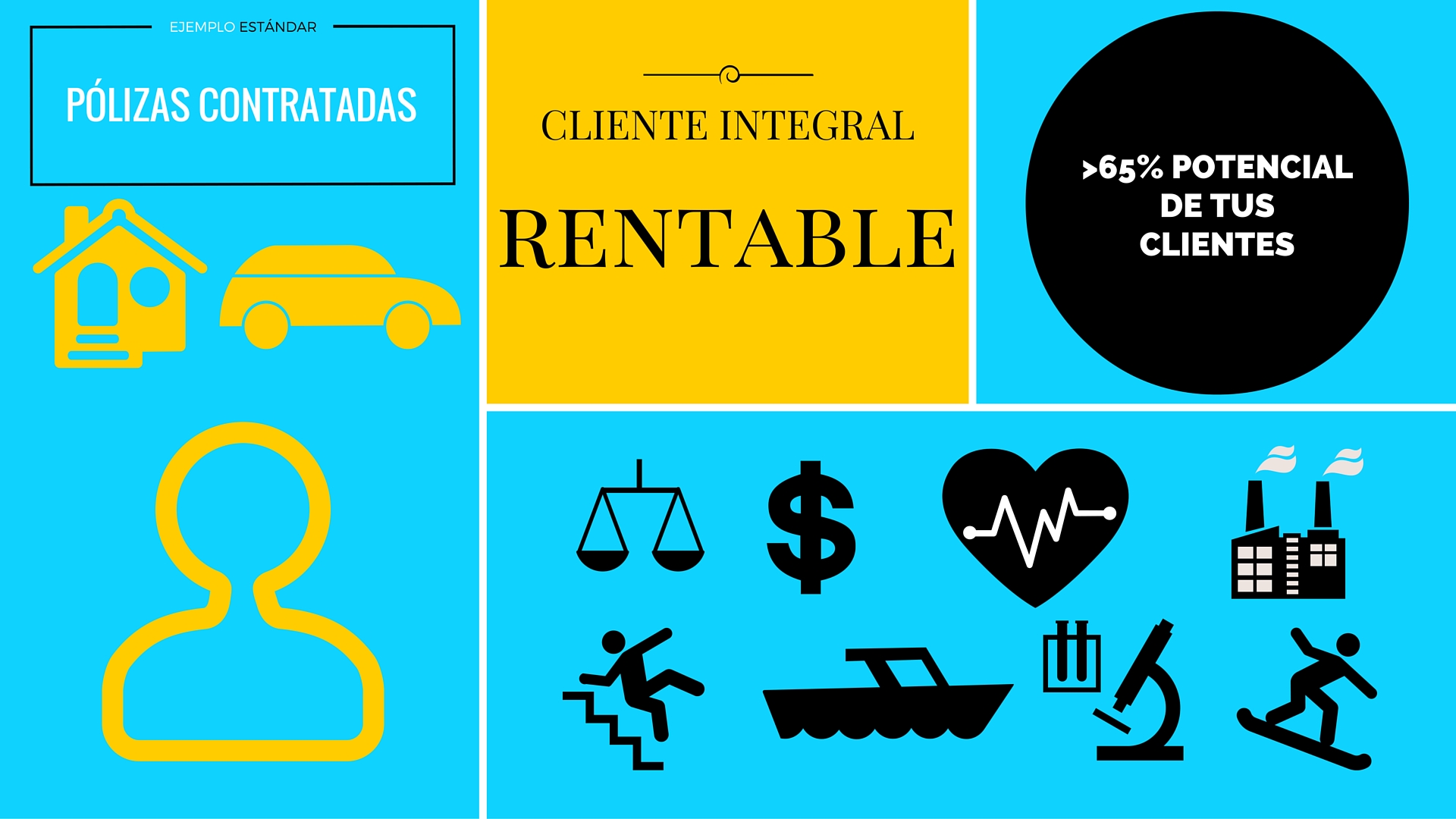

¿Cuántos corredores y corredurías tienen una media en torno a un 65% – 75% de sus clientes con una o dos pólizas? La respuesta es clara…..

No obstante sigue habiendo ganas de captar nuevos clientes, aún teniendo en cuenta que las primas que se les habrán de ofrecer serán a un precio muy competitivo. Al cliente le cuesta ver otro factor que no sea este, seguramente instado y motivado por la situación de dificultad económica y por la guerra comercial de las aseguradoras.

Si a todo esto le añadimos que la actividad del corredor está remunerada principalmente por las aseguradoras, ¿cómo se puede plantear cobrar honorarios si el cliente no ha percibido el valor añadido que le representa contar con un corredor?

Cada corredor debería conocer cuáles son sus costes mínimos por póliza, qué rentabilidad obtiene de su contratación y a partir de ahí segmentar a “los clientes que ya tiene” para promover y ofrecerles seguros a medida de sus necesidades.

OJO; hay que destacar que no es lo mismo hacer una campaña dirigida a tus clientes en función de qué necesidades se han detectado, que poner a disposición de la aseguradora la BBDD para que en nombre de la correduría ofrezca su producto a interés de esta sin saber si el cliente será receptivo o no.

Y ¿QUÉ PASA CON OTROS SECTORES QUE TAMBIÉN ESTABAN “SEGUROS”?

Existen ejemplos en otras actividades o sectores que nos ayudan a comprender el cambio de orientación estratégico/comercial y de optimización de los recursos que debemos realizar en nuestras actividades.

Les hago eco de un artículo publicado desde un Colegio de Farmacéuticos, el cual creo que se puede ver reflejado en parte el sector asegurador.

http://farmaceuticoscadiz.com/index.php/noticias/538-tiempos-dificiles-para-la-farmacia

Hay un fragmento del artículo que llama especialemente la atención, ya que describe una situación muy similar a la que atraviesan muchísimas corredurías a día de hoy:

Otro farmacéutico expresa así su impresión sobre la situación. Desde el inicio de la crisis no hemos parado de escuchar el tópico “A la farmacia no le afecta la crisis, la gente sigue comprando medicamentos”. Y cada vez que lo escucho me viene a la cabeza el mismo pensamiento “Nada más lejos de la realidad”. No podemos olvidar que la farmacia no deja de ser un establecimiento sanitario con un componente comercial, y como tal la crisis repercute en los ingresos. En esta situación todo comercio intenta optimizar las compras, ajustar los márgenes y reducir personal. En este sentido este sector está siendo muy castigado. Somos un sector donde no se nos permite negociar condiciones con muchos de nuestros proveedores ya que las medidas adoptadas lo impiden. Es decir se nos impone como debemos comprar a nuestros proveedores. Por otro lado respecto al margen, también tenemos las manos atadas, ya que éste viene impuesto por decisiones administrativas. Y en este sentido nuestro margen por decisión estatal decrece un día si y otro también. ¿Y reducir plantilla? La farmacia no deja de ser una empresa pequeña con todas sus ventajas y todos sus inconvenientes. Por tanto ante esta situación no tenemos margen de actuación y esto nos hace ser más débiles ante la crisis.

Si a todo esto les sumamos que cada vez los medicamentos valen menos debido a la bajada de precios… No sé, saquen sus propias conclusiones. Lo que más duele es que la gente sigue pensando que la farmacia es un negocio muy rentable. Yo les digo que para nada.

Todas las empresas tienen un ciclo de vida: Se crean, crecen, llegan a su punto de maduración y en caso de no gestionarlas correctamente caen en declive.

José A Muñoz

CEO